2012年09月21日

共認時代の金融機関の役割は?~前編~

画像はこちら

業界分析シリーズ、今回は「金融」です

前編・中編・後編と回に分けてお届けしていきますので楽しみにしていて下さいね 🙂

さて、金融業界って、どんな業界でしょう?

金融とは「お金を融通する」から来た言葉で、お金が余っているところから必要としているところへ貸すという意味でした。

しかし、昔から金融機関は貸し出し業務よりも証券などで運用することをメインとしており、現在ではさらにその傾向が強くなってきています 8)

この傾向が続けば金融業界の本当の役割は?っといった疑問を持つ人が多くなるでしょう

金融関係は、現在およそ160万人が働いている業界です

かつて金融業界はもっとも安定し、高収入が約束される業界であり、金融機関の採用では学歴が最優先され、終身雇用が当たり前と思われていましたが、この10年ほどで事情は一変しました。

今では成果主義を取っているところも多く、あらゆる職業のなかで、金融は最も変化が激しい分野の1つになっています。

それにも関わらず毎年多くの人を採用しています。特に何かを生産しているわけでもなく、多くの人でいったいどんな仕事をしているのでしょうか

現在世界的に問題になっている金融危機の中心でもある金融業界

今後世界経済がどうなっていくのかを予測していく上では知っておかなくてはならない業界です 😮

金融業界の代表の1つとも言える「銀行」は身近に存在しているものの不透明の部分が多く存在します 🙁

今回はそんな銀行に注目して、今後銀行は必要なの  本当に必要とされている銀行とは などについて追求していきます

本当に必要とされている銀行とは などについて追求していきます

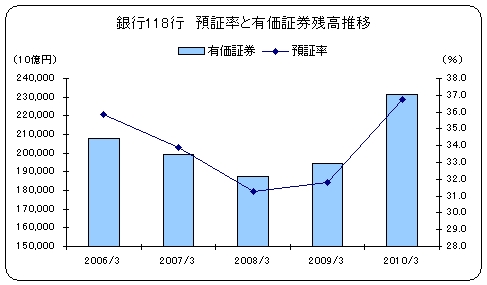

■銀行の収益構造

現在の銀行事情は全国銀行協会の全国銀行決算発表によると、平成22年度決算における全国119行の資金運用益は10兆2,776億円、預金は603兆8,934億円とのことです。

また、職員数は約30万人、店舗数は1万3,460となっています

銀行は、日銀の政策方針の元、市場における金融仲介機能を担っていました。具体的には、個人や法人からの預金を預かり、それを他の個人や法人に貸し出すことで資金が循環します。

銀行は、日銀の政策方針の元、市場における金融仲介機能を担っていました。具体的には、個人や法人からの預金を預かり、それを他の個人や法人に貸し出すことで資金が循環します。

預金量が増える分、貸し出しを増やし、銀行は収益を上げていくことになります。近年では預金量は増えているにも関わらず、景気の行き詰まりから、銀行の貸し渋りが強くなり預貸率は低下しています

しかしそれとは逆に国債や証券などでの運用に使っているお金の比率を表す預証率を上昇させています。

近年では預証率の中でもは日本国債の比率が上昇しています。以前は企業の資金需要が旺盛だったため、銀行の有価証券運用は貸出の補完的な役割を担う程度にすぎませんでした。

ではなぜ銀行は多くの国債を買うのでしょうか

銀行はお金が必要なときに日本銀行からお金を借りることのできる権利を唯一持っています。

この時発生する金利が公定歩合といわれており2012年現在では約0.3%となっています。とても低い金利となっています。

現在では6年ものの国債の利回りは0.3%を上回っています

つまり、6年間以上の国債を日本銀行から借りたお金で買っていれば何もしなくても、銀行は利益を上げることができるのです。

また、国民の預金の利子は約0.02%になっています。

そのお金を国債購入に充てれば利率の差は公定歩合よりも大きくなるので更なる利益を確実に得ることができるのです。

利率の差は小さくあまり利益が得られないように見えますが、それでも大きな利益を得られるのが銀行の強みです。

銀行は日銀や国民から預金という形で大量の資金そのものを入手することができます。

そのような大量の信金を運用することができるので利率が小さくても大きな利益を得ることができるのです

このように大量に発行された国債の利息は、増税や預金の利子を下げるなどして国民に対して少しずつ負担を大きくしていくことになるので国や銀行にではなく国民負担を増大させる結果になります

このように大量に発行された国債の利息は、増税や預金の利子を下げるなどして国民に対して少しずつ負担を大きくしていくことになるので国や銀行にではなく国民負担を増大させる結果になります

銀行は自分の利益を得ることだけが目的となっており、本当にお金を必要としているところはお金を流さず、自分たちが儲かることしか考えていないということです。お金を融通して社会の役に立てるといった気持ちは全く見られません 👿

画像はこちら こちら

■特別扱いを受ける大手銀行

多くの大手銀行はバブル崩壊後の失われた10年間で、単一年度の利益をはるかに上回る多額の不良債権を背負いました。その際に銀行は、国からの多額の公的資金が注入されたので、生き延びることができたのです

日本では赤字を翌年以降に繰り越して、法人税の課税対象となる事業年度の利益から繰越欠損金分を控除できるという、欠損金の繰越控除制度があります。大手銀行はこの制度により、バブル崩壊後の赤字を何年にも渡り繰り越していくことで10年以上にわたって法人税を納付してきませんでした

今後、大手銀行により納付されるであろう法人税は約1兆円に相当するとも予想されます。11年度の日本の法人税収が約7~8兆円だったので、そこから考えると大手銀行がこれまで相当額の法人税を納めていなかったことがわかります

銀行は倒産の危機に陥っても国により多額の税金が投入されることにより救われ生き延びていくことが許されているのです このようなことが許されたのは、大量に国債を買ってくれる銀行がなくなっては、現在の負債を抱えた国は成り立たないからです。

逆に銀行の収益も国債のから得られる金利への依存度が高まっており、国民から集めた税金は国と銀行を無意味に行き来して消耗されているのが現状です。

なぜ銀行は銀行特有の権利を乱用させて国民の負担を増やしてばかりの存在になってしまったのでしょう

まずその理由を銀行の歴史から解明していきます

■金融業界の歴史

○明治~戦前

日本では、1872(明治5)年に国立銀行(※民間銀行)が設立されます

それまで日本は政府発行の兌換紙幣を使用していましたが、海外流出で金が不足し、インフレが起こっていました

そこで政府は、まずはアメリカ型のナショナルバンク方式を導入しました。

ナショナルバンク方式とは、政府から許可を受けた民間の「ナショナルバンク」が政府から国債を購入し、所有国債額の範囲内で自由に紙幣を発行する方式です。民間の力を借りて、紙幣の信用回復と市場への資金供給増加を同時に行おうとしたのです。更に、「大隈財政」といわれる殖産興業政策により、1876(明治9)年には国立銀行による不換紙幣の発行を認めるとともに、一挙に153行もの国立銀行を設立します。同じ1876年には、両替商から私立銀行(三井)も設立されています。1884年に日本銀行が唯一の発券銀行(イギリス型のセントラルバンク方式)とされ、国立銀行の紙幣発行権はなくなりますが、私立銀行との合併などにより、現在のメガバンクの原型は、すでにこの頃にできあがります。

設立経緯から明らかなように、銀行は(富国強兵のための)市場拡大の申し子として設立され、国が主導するのではなく、三井組をはじめとする民間が主導するためにつくられたといえます。

そして銀行の設立には、海外の資本家が、伊藤博文や松方正義などの政治家への刷り込み、日本の富豪(後の財閥)とのつながりを通じて大きな影響力を及ぼしました。

画像はこちら リンク リンク リンク

○戦後高度経済成長期

銀行は、高度経済成長期に大きく発展します。

当時は、実体経済が成長途上であり、総資金量が少なかったことから、信用創造により流通する金の量を増加させ、企業に貸し付ける間接金融が中心でした。そのため、預貸率も高率で推移します。どれだけ多くの資金を、投資意欲の旺盛な企業に貸して効率的に儲けるか、が中心の成長戦略でした。

戦後に財閥は解体されましたが、株式の持ち合い等で銀行を中心に閨閥などのかたちで実態的な機能を維持し、銀行を中心とする企業集団として成長していきました。

その結果、日本経済は前例を見ないほどに急激に成長し、高度経済成長期を向かえます。

銀行による信用創造が、実体経済の市場拡大スピードを加速させたとも言えます。

画像はこちら

○バブル期

1970年頃に日本では豊かさが実現され、物欲が衰弱、物的市場は飽和します。

物をつくっても簡単には売れない時代となったため、企業の設備投資が控えられ、銀行の預貸率は低下、銀行には新たな戦略が必要となります。

物をつくっても簡単には売れない時代となったため、企業の設備投資が控えられ、銀行の預貸率は低下、銀行には新たな戦略が必要となります。

市場縮小の危機に対し、政府は大量の国債を発行し、市場に資金を供給することで市場拡大の維持を企図します。

市場に流入した資金は、行き場を失い、金余りを引き起こします。

一方、当時のアメリカは、貿易赤字と財政赤字が並存する双子の赤字に苦しんでおり、日本に対して強力な政治圧力をかけます。85年のプラザ合意により、急激な円高ドル安を強行し、日本政府は低金利政策を推進せざるを得なくなります。同様に日本ではアメリカの圧力で金融の自由化が推進されていたため、金融市場の拡大可能性が大きく広がっていました

銀行は、金余りと金融市場拡大の可能性に目をつけ、自ら株取引などの直接金融の比率を高めていくとともに、融資対象を製造業から不動産業などへとシフトしていきます。その結果、株式や土地などの金融市場に流通する資金量が急激に増加、不動産価格や株価が急騰し、バブル経済へと突入します。

銀行は、高度経済成長期には企業の実体経済への投資意欲に支えられて急成長を遂げましたが、バブル期はアメリカからの圧力によってつくられた、架空の経済成長の可能性へと邁進していったのです。

○バブル崩壊後

92年、ついにバブルが崩壊し、金融機関は莫大な不良債権を抱えます。倒産寸前となった銀行は、国家が救済するというかたちで、国家に金を出させ、ここから一層銀行と国家の結託が深まっていきます。

92年、ついにバブルが崩壊し、金融機関は莫大な不良債権を抱えます。倒産寸前となった銀行は、国家が救済するというかたちで、国家に金を出させ、ここから一層銀行と国家の結託が深まっていきます。

バブルの崩壊によって利益を上げることが難しくなった銀行は、バブル崩壊以降、右図のように国債の保有額をどんどん増やしていきます。国家に国債をどんどん発行させ、それを購入することで市場への資金供給量を確保しながら確実に利益を上げるという戦略へと切り替えていくのです。

一方で、規制の緩和に伴って経済のグローバル化が進行し、日本の金融機関もより熾烈な競争へと駆り立てられます。

一方で、規制の緩和に伴って経済のグローバル化が進行し、日本の金融機関もより熾烈な競争へと駆り立てられます。

日本の金融機関は、BIS規制、時価会計を押し付けられ、不利な状況に追い込まれます。97年には拓銀、山一證券が破綻したこともあり、銀行をはじめとする金融機関は、グローバル競争に勝ち抜くために次々に合併し、メガバンク化していきます

そして世界中の金融商品への投機を推進し、日本のバブル崩壊以降につくられたアメリカのITバブルや住宅・不動産バブルなどの一翼を担うことになっていきます。世界各地でバブルがつくられては崩壊を繰り返す、完全なマネーゲームの世界へと駆り立てられていくのです。これに伴い、日本の銀行の国債保有額は、2000年代中盤から一時的に減少します。

この間、アメリカからの圧力による96年の「日本型ビッグバン」など、規制緩和が更に推し進められます。金融機関を含む日本の企業は外資系企業に株を買われ、実質的に外資化していっています。上記の金融商品への投機の促進の背景には、外国資本の金融市場拡大の意向があります。

そして、ついに08年、サブプライムローン問題に端を発してリーマンショックが起こり、世界中でバブル化していた金融商品が一気に値を下げます。大量に出回っていたCDSなどの詐欺紛いの金融商品の構造が白日の下に晒され、架空経済の欺瞞性が露呈します。

画像はこちら リンク リンク

○現在

実体経済が縮小し、金融市場もはじけた現在、日本の銀行はどのようにして収益を上げているのでしょうか。

業務収益を見ると、預貸業務での収益が中心となる「資金利益」が全体の60%以上を占める状況は未だ変わっていません。しかし、全体としては減少傾向にあるため、資金が必要な少数の企業に多数の金融機関が集中して金利競争が繰り広げられ、金利を下げざるを得ない状況となっています。バブル崩壊以降、銀行業の一翼を担い、銀行収益の安定化に貢献してきた手数料ビジネスも縮小しており、より厳しい状況となっています。

唯一、収益増加に貢献していると言われているのが、債券売買業務(国債等)です。

もはや銀行の収益は国債頼み、つまりは国民の税金頼みとなっているのです。それにも拘らず、10年以上もの間、自らは税金を払ってこなかった行為は、厚顔無恥としか言いようがありません。

日本の3大メガバンクは、今後の経営戦略として、アジア市場への展開、銀証連携を共通で打ち出しています。これを見ても明らかなように、構造としては今までと何も変わらない戦略しか打ち出せていません。

銀行は、既に国債にたよるというかたちで国家に寄生して利益を得るか、バクチによって儲けるか、という二通りしか経営戦略を持っていないのです。そして、今や国民の税金で得た利益をアジア進出支援というかたちで海外に流出させようとしている姿からは、日本経済を大きく左右する存在としてのビジョンは何も感じられません。

己の儲けだけを考え、社会の役に立つことなど考えていない銀行は、このままでは社会にとって不要どころか、邪魔な存在でしかなくなることは明らかでしょう 😡

画像の上でクリックすると、大きな画像で見られます

画像の上でクリックすると、大きな画像で見られます

次回の中編では、今後金融業界はどうなっていくのか?や金融経済の問題の本質と突破口を考えていきたいと想います お楽しみに

- posted by kazue.m at : 16:33 | コメント (0件) | トラックバック (0)

コメントする