2013年12月11日

都市開発の将来予測-2 中期的な展望は?建設物価の混乱はどうなる?

前回記事、都市開発の将来予測-1(2020年までの建設市場)の内容をまとめると、建設市場の見通しは以下のようになります。

○~2015年

東北復興と消費税駆込み需要という巨大な実需に、オリンピック開催決定、リニア新幹線着工などの大きな話題が重なり、建設市場の過熱状態が続く。

○2015~2020年

オリンピック、リニア新幹線、田町再開発など需要はあるものの、東北復興と消費税駆込み需要という巨大な実需が収束。TPPの効果もあまりなく、リーマンショック後の沈滞と同水準に向かう。

○2020年~

2020年にオリンピックと田町再開発が終わる頃には、国際貿易でもアジア諸国との競争敗北が明らかになり、大不況に突入する可能性が高い。

今回は、上記もベースにしながら、概ね2030年ぐらいまでの中期動向を、用途別にもう少し詳しく予測します。

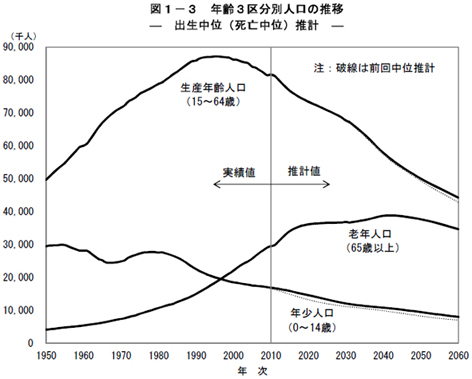

日本の将来人口推計(平成24年1月推計)「人口問題研究所」

みずほ総研「2040年の東京・大阪・名古屋圏の人口は?」

需要予測のために人口動態を見ると、日本全体としては、少子高齢化が急激に進行し、全都道府県で人口減が予測されています。

○都心一極集中の政策

建設に関連する国の政策は、都心一極集中。地方はコンパクトシティが構想されていますが、「選択と集中」により、首都圏と地方中核都市の中心部に投資が集中することが推測されます。縮小する市場を、機能・活力を都心に集中させることで、なんとか維持しようとする狙いです。

この国の政策もあり、(短・中期的には)人口も都心集中が加速すると予測されます。特に生産年齢人口の都心への偏在は変わらないでしょう。都道府県別の人口増減を見ると、首都圏や名古屋圏など、一部は減少幅が小さく、概ねこの減少幅の小さいところへ建設投資も集中すると思われます。

逆に、建設投資という指標で見ると、地方はますます冷え込むことが予測されます。

○地方の可能性

一方、若者を中心としたIターン・Uターン希望など、地元・地方志向の意識潮流の強まりや、都心自治体とは異なる方法で活気を取り戻している地方自治体の存在は注目されます。例えば、「循環型森林経営」によって財政を安定させるとともに、新規ビジネス・雇用を生み出している下川町。「葉っぱビジネス」が成功し、その後も起業する若者が次々に集まっている上勝町。他にも多く挙げられます。(参考:Jbpress「地域振興」)

これらの地域では、都心型の市場拡大を目的とした公共投資や、金儲けのための不動産投資と比較すれば、投資額は微々たるものかもしれません。しかし、単純な市場規模という指標では計れない、脱市場主義の地域モデルが形成されていく可能性は十分に考えられます。そうした中、地方の一部では建設業の「業態」が変わりつつあります。例えば、地域材の積極活用はもちろん、地域のために必要なら何でもやる中島工務店などはその典型と言えるでしょう。

将来的には、インフラや公共施設の予防保全マネジメントを、地元に密着した建設業者ネットワークと地方自治体が協働で行うことも考えられます。売上・利益を絶対とする指標や、建設業という既存の業態の枠に捉われずに、状況や可能性を探る必要性が、今後ますます高まるのは間違いないでしょう。

■分野別の動向予測

まず、建設業の動向を予測するために、押さえておくべき前提条件を概観します。

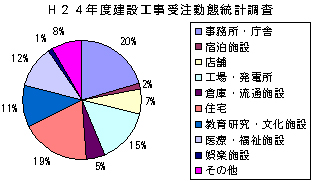

○用途別市場規模

国交省:H24年度建設工事受注動態統計調査(大手50社調査)より

国交省のデータ(下表)を用途別に見ると、国内では(大手50社のデータのため、やや偏りがありますが)①事務所・庁舎:約20%、②住宅:約19%、③工場・発電所:約15%、④医療・福祉施設:約12%、⑤教育研究・文化施設:約11%の順に多いです。これら主要用途で全体の約8割を占めます。

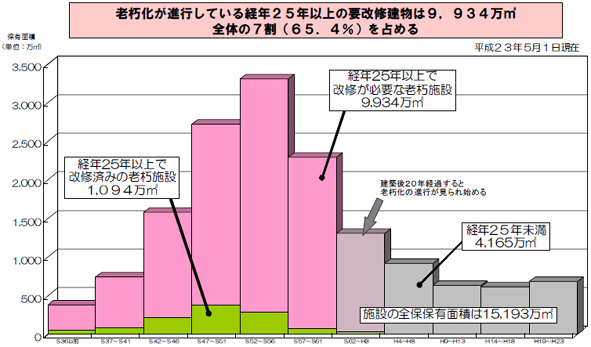

○既存施設の老朽化による改修・改築需要

文科省HPより

東洋大学 根本祐二教授資料より

また、用途横断的に関わる問題として、既存施設の老朽化問題があります。上図のように、市場拡大期に建設した施設は、老朽化し、改築の時期を向かえています。土木インフラをはじめ、学校、住宅、病院など、都市の基幹施設は共通です。つまり、新規需要がなくてもこれらの改修需要は発生し続けます。

以上の前提条件のもとで、用途ごとの中期動向を予測します。

①事務所・庁舎(約20%)

画像はリンクより

リニア新幹線+田町・品川間の新駅の再開発等により、オフィスの建設は2020年ごろまでは持続すると予測されます。ただし、東京都心と、名古屋・大阪の一部に限定されます。しかも、供給過剰により、賃料は都心でも下落し、年を追うごとに建主の事業収支が厳しくなることが想定されます。その結果、ますますオフィスの都心への集中が進み、郊外のオフィスは空室率が急激に増加すると思われます。

一方で、金融(幻想)市場に見切りを付け、郊外や地方都市で地域密着の実体経済へと舵を切る企業が徐々に増える可能性があります。実際、冷静に考えればオフィスが都心の一等地になければいけない理由はあまりなく、わざわざ都心にオフィスを構える動機の半分はステイタスに過ぎません。すでに、鎌倉などでIT企業中心に地域ネットワークが形成されているように、都心離れの動きは始まりつつあると見ることもできます。

建設投資額という側面から見ると、ステイタスよりも実質的な価値を求める企業群が、過剰な投資をすることは考えにくく、市場規模に影響を与えるようなインパクトはないでしょう。しかし、長期的なビジョンを描く上では注目すべきポイントです。

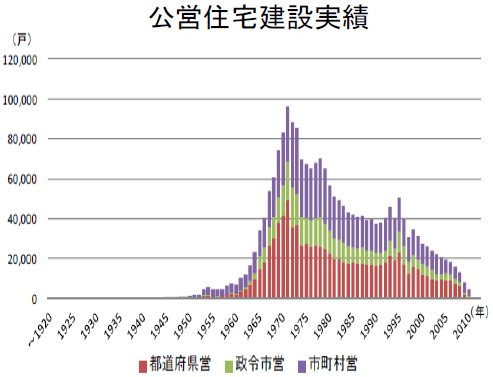

②住宅(約19%)

画像はリンクより

大局的には、生産年齢人口を中心に、都心への人口集中は強まると予測されます。すでに、マクロで見れば明らかな供給過剰ですが、郊外から都心への流入が継続し、都心周辺に限っては住宅供給が進むと思われます。例えば、都心「周辺部」のオフィスから都心オフィスへの移転が進み、その都心「周辺部」のオフィス跡地にマンションが建設される、といったパターンは十分に想定されます。そのようにして、都心もさらにコンパクト化していくことになるのではないでしょうか。

同時に、公営住宅の改築が進みます。所得格差は年々開いており、廉価な公営住宅の需要は増え続けると思われます。恐らくは、都心一等地の公営住宅は民間に売却され、都心周辺部や郊外の公営住宅が改築・改修されることになるのではないでしょうか。

ただし、これらはあくまで大局的な予測であり、事務所と同様に、一方では脱市場=脱都心の動きが起こり始めることは十分に考えられます。現在の金融中心市場がいずれ限界を向かえるのは明白であり、長期的にはこちらの動きにこそ、注目が必要です。

③工場・発電所(約15%)

製造業海外現地法人数及び海外生産比率の推移(国交省)

法人税が下がったとしても、TPPの影響もあり、生産拠点の海外移転の動きは止まりません。グローバル企業にとって、人件費の高い国内に生産拠点を持つ意味はないからです。

国内に残るのは、研究施設と一体となった生産施設でしょう。独自の先進的な技術を持ち、継続的に追求し続けるような企業は、国内に残ります。これらの企業は、都心よりも郊外、地方に生産拠点を構えている場合が多く、地方活性化のひとつの起爆剤になり得るでしょう。

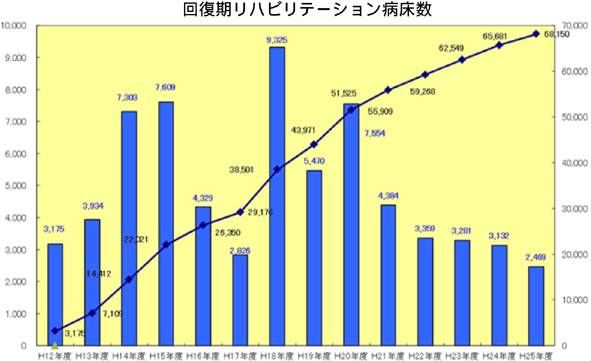

④医療・福祉(約12%)

回復期リハビリテーション病棟協会より

2025年には、団塊の世代がすべて75歳以上となります。12年における後期高齢者(75歳以上)は1511万人。これが25年には2179万人まで膨らみます。全人口に占める比率も18%と、5人に1人近くまで上昇する見通しです。特に都市部での増加が多く、東京都では10年の123万人から25年には198万人に、大阪府は84万人から153万人に増加します。

要介護(要支援1~要介護5)の認定者は、現在574万人ですが、前期高齢者(65~74歳)の認定率が4%なのに比べて、後期高齢者では29%にハネ上がるため、75歳以上人口が増えることは、介護される側の人数が爆発的に拡大するということを意味します。

これらにより、医療・福祉の需要は爆発的に増加し、特に都市部を中心に、医療・福祉施設ともに深刻な不足に陥ります。加えて、病院も老朽化した建物が多く、今後も改築が進められます。この間、銀行が病院に対する融資を強化していたことから、金利が下がり、増改築が進んでいましたが、東日本大震災・オリンピック決定による建設物価高騰によって、一時的に沈静化すると言われています。しかし、建設投資がピークを過ぎ、建設物価が安定すれば、再び増改築計画が進むため、中期的には需要は継続するでしょう。

ただし、国にも地方自治体にも財政余力はなく、政策的にも在宅ケアを推進する流れにあるため、需要と比例するほどには建設市場は拡大しないでしょう。とは言え、現在もリハビリバブルといわれる状況にあるように、予防・支援系の施設を中心に、まだ増えていくものと推測されます。

しかし、医療・福祉は保険制度によって成り立っている市場であり、財政問題とは切っても切り離せない関係にあります。また、医師も介護士も人材不足がますます深刻化していくことが確実です。医療・福祉分野は、この構造的問題を突破しなければならず、根本的な転換が起こる可能性があります。

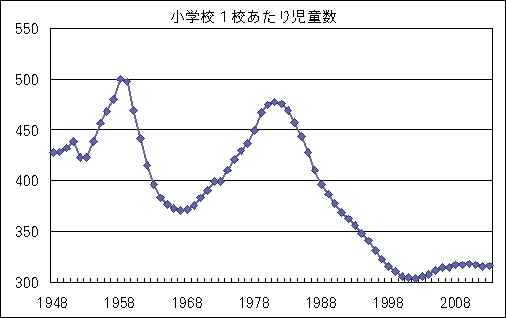

⑤教育研究・文化施設(約11%)

「学校基本調査」より作成

文科省HPより

上図にあったように、老朽化による改修・改築需要が継続的に発生します。また、少子化の影響で学校統廃合等、再編が進むことも予測され、老朽化対策と学校再編が同時進行します。

地方自治体は、若年層の呼び込みのために、教育施策に力を入れることも想定され、一定規模で需要は維持します。

また、公共施設面積の効率化のため、学校以外の機能と複合させる事例が、さらに増加するでしょう。公共施設の複合化は、財政的な側面から加速すると推測されますが、複合施設を考える際には、単なる効率化ではなく、学校が今以上に地域コミュニティの核となる可能性と捉えるべきでしょう。学校が地域の核として成長し、多くの人が教育に関わることは、子どもの教育にも大きく貢献します。

ただし、地方においては、子どもの急激な減少によって学校がほとんど成立しなくなるような地域も発生します。そのような地域では、登校のための交通手段の整備や、場合によっては分校のような小さな規模での運営、もしくは寄宿舎を併設して学校を運営するというような方式にせざるを得ないところも発生するかもしれません。そのような大きな転換の可能性も見据え、社会的に教育のあり方・意味を再考する必要があります。

画像はリンクより

また、大学においても少子化の影響は同様に発生します。大学数は、特に1990年代から急激に増え続けてきましたが、既に私立大学4~5割は定員割れで、定員充足率が50%に満たない大学もあり、淘汰は免れないでしょう。文科省も、大学間格差を広げていく方向の政策を打ち出しており、学生の獲得競争はさらに激化し、大学の淘汰が始まると思われます。そのため、都心回帰など、生き残り戦略としての建設需要も発生します。

■建設業の秩序崩壊と人材不足問題

建設業界では、ついこの間まではダンピングの応酬で低入が問題になっていました。それが現在は一転して、労務費が高騰、資材価格上昇などを理由に不調が続出しています。どうなっているのでしょうか?

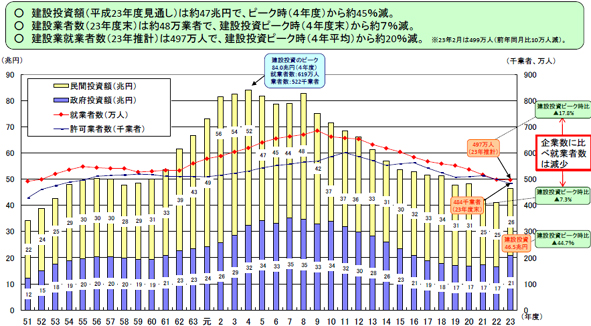

国交省「建設業の現状」より

建設市場を大きく見ると、建設投資の額は1992(平成4)年のピーク時に比べ、現在は概ね半減(-44.7%)しています。一方で、就業者数は17.8%減、業者数は7.3%減。減少幅は、投資額>>就業者数>業者数となっています。このデータだけを見ると、むしろ労務費は下がるはずであり、現在の労務費高騰は説明できません。

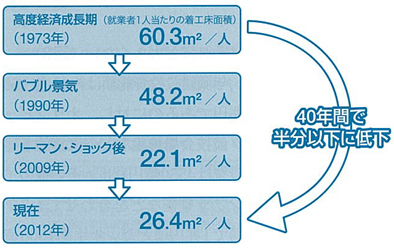

日経アーキテクチュア2013-11-25より

別のデータで現状を見ると、上図のように、就業者一人当たりの着工床面積は73年にピークで60.3㎡だったのに対し、2012年には26.4㎡の水準まで落ち込んでいます。この生産効率の低下が、労務費高騰の原因となっているのです。では、なぜ生産効率が低下しているのでしょうか?

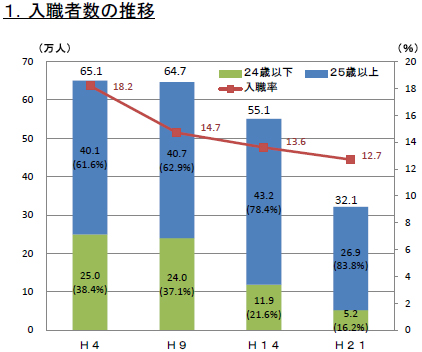

○就業者の高齢化

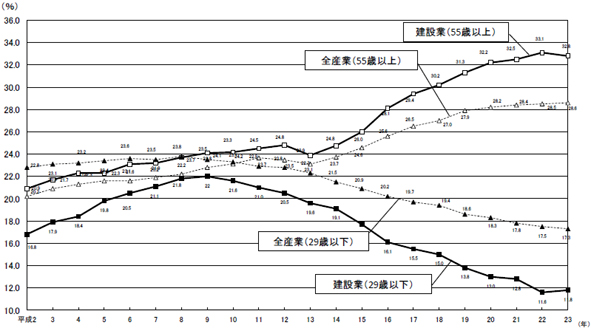

ともに国交省「建設業の現状」より

効率低下の一因となっているのは、業界全体の深刻な高齢化です。上図のように、業界全体で急激に高齢化が進行しており、すでに55歳以上が1/3を占めています。対して、29歳以下はわずか12%しかいません。さらに、入職者も24歳以下がかなり少なく、問題は深刻です。

○労働時間の短縮

もうひとつの原因は労働時間の短縮です。1997年からは、労働基準法に基づき、全事業所で週40時間の所定労働時間が適用されたことにより、労働者一人当たりの平均労働時間は、1970年前半と比較して80%程度に減っています。

つまり、労働時間が減ったことに加え、高齢化によって生産効率も低下し、人手不足をまねいている状況です。改修工事などの施工効率の低い工事が増えたことなども要因ではありますが、大きくは上記のふたつと考えられます。データを見ると、オリンピックのある2020(平成32)年には、建設業従事者の1/3が定年を向かえます。新規就労者の動向や建設投資額の推移とのバランスによりますが、人材不足が続く可能性は十分に考えられます。

■建設業は人材の組織化が急務

今後、日本全体で生産年齢人口、特に若い世代が減っていくことを考えると、人材確保は、建設業にとって不可欠な課題です。建設は、製造業などと比較しても機械化が難しい領域が多く、土木に比べても建築は非常に困難です。確実に必要な人材を確保するために、「元請け」「下請け」という枠組みを超えて、人材を組織化することが必要になると思われます。人材の組織化は、経営の安定化、人材育成体制の構築とも一体であり、就労者の確保、次代を担う人材の育成という観点からも有効です。

次回は、建設・都市開発の長期的な展望を予測します。

- posted by doUob at : 20:32 | コメント (0件) | トラックバック (2)

コメントする